Ce qui change avec les agents IA côté Google n’est pas la promesse d’un checkout “dans Google”. Ce déplacement est secondaire. Le vrai déplacement se situe ailleurs : dans la maîtrise de l’évaluation et de la décision, c’est-à-dire des points de contact où l’on réduit l’incertitude, où l’on ordonne les options, où l’on transforme une intention en choix.

Google part d’un fait structurel : il est déjà l’interface pivot de l’intention. Les annonces récentes sur l’agentic commerce, et l’enrichissement de Shopping avec Gemini et le Shopping Graph, visent à étendre cette position sur des étapes plus rentables du parcours.

Pour parler de captation de valeur, il faut revenir à une mécanique simple à chaque étape :

- qui possède le point de contact ?

- qui possède la donnée ?

- qui a une capacité de monétisation ?

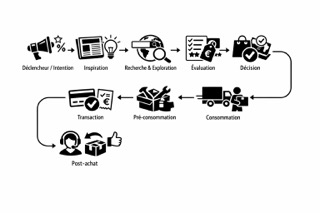

1) Le parcours e-commerce en neuf étapes économiques

On peut découper un parcours d’achat en neuf étapes qui correspondent à des mécanismes de valeur :

- Déclencheur / intention (publicité)

- Inspiration (presse)

- Recherche & exploration (moteur de recherche)

- Évaluation (comparaison, prix, avis, confiance)

- Décision (choix final, disponibilité, conditions)

- Transaction (paiement, confirmation)

- Pré-consommation (support, modifications, upsell)

- Consommation (livraison, usage)

- Post-achat (SAV, retours, avis, réachat)

Tant qu’un acteur est simplement présent, il subit le parcours. Quand il devient l’interface pivot (celle par laquelle il faut passer), il devient une passerelle stratégique : l’endroit où l’on capte les signaux et où l’on gagne le pouvoir de monétiser.

2) Mesurer la valeur : compte de résultat et puissance

Deux couches se superposent.

Valeur comptable

Revenus attribuables – coûts incrémentaux.

Dans l’univers quasi monoplistique de Google, cette couche est déjà gigantesque : les résultats Q4 2025 montrent 63,1 Md$ de “Google Search & other” sur le trimestre et une croissance de 17% de “Search & other” (Q4 2025 vs Q4 2024).

Valeur stratégique

Ce qui permet de capter davantage plus tard :

- donnée d’intention et de préférence

- contrôle de la distribution (devenir passage obligé)

- réduction des comparaisons multi-plateforme

- effets réseau (de sites)

- levier de pricing (pouvoir d’augmenter le coût d’accès)

Les annonces de Google sur un standard agentic commerce et sur les outils pour connecter retailers et agents vont précisément dans ce sens : stabiliser une passerelle technique, et produit, qui facilite la délégation d’achat.

3) Simulation chiffrée : perceuse / visseuse

La simulation ci-dessous sert à illustrer le déplacement de captation, pas à décrire un marché réel.

Hypothèses

- 2 000 000 requêtes à fort potentiel de conversion (type “perceuse sans fil 18V”, “visseuse 18V brushless”)

- Taux de clic sortant vers sites marchands : 6% (scénario “moteur”) vs 4% (scénario agents IA qui retiennent davantage l’évaluation)

- CPC moyen : 2,80 € (scénario 1) vs 3,50 € (scénario 2, lead plus proche de la décision)

- Taux de conversion post-clic : 2,5% vs 3,0% (pré-qualification meilleure)

- Panier moyen : 120 €

- Marge brute marchand : 25%

- Coûts incrémentaux exécution (logistique + retours + support) : 12 € / commande

Tableau 1 — Résultats

| Indicateur | Scénario 1 | Scénario 2 | Resultat |

|---|---|---|---|

| Requêtes | 2 000 000 | 2 000 000 | Même demande |

| Clics payants vers marchands | 120 000 | 80 000 | Moins de sorties si l’interface pivot “absorbe” l’évaluation |

| Revenus pubs Google (≈ clics × CPC) | 336 000 € | 280 000 € | Volume baisse, valeur unitaire monte |

| Commandes marchands (clics × conversion) | 3 000 | 2 400 | La conversion s’améliore mais ne compense pas entièrement la baisse de trafic |

| CA marchands (commandes × panier) | 360 000 € | 288 000 € | Le volume reste déterminant |

| Marge brute (25%) | 90 000 € | 72 000 € | |

| Coûts incrémentaux exécution (12€/cmd) | 36 000 € | 28 800 € | |

| Valeur marchands (marge brute – coûts incrémentaux) | 54 000 € | 43 200 € | Profit incrémental avant frais fixes |

Ce tableau fait apparaître un point rarement formulé clairement : l’amont peut capturer des montants comparables (voire supérieurs) au profit incrémental de l’aval, tout en portant beaucoup moins de complexité opérationnelle. Dans notre exemple, le marchand perd 20% de valeur.

Et il manque encore une partie importante : la valeur stratégique. Car ce que l’agentique permet à Google n’est pas seulement un CPC plus cher ; c’est une augmentation du contrôle sur les points de contact évaluation et décision.

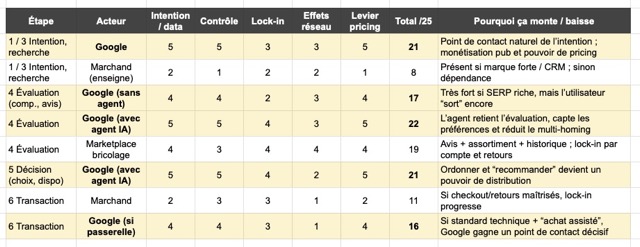

4) Tableau de scoring stratégique

On peut scorer la valeur stratégique (0–5) sur cinq dimensions :

- Intention / data, 2) Contrôle de la distribution, 3) Lock-in (réduction multi-homing), 4) Effets réseau, 5) Levier pricing.

Ce qui suit est une grille indicative pour notre use case (outil électroportatif), centrée sur les étapes 1 à 6 où Google peut le plus aspirer le parcours via des agents IA.

Ce tableau sert à démontrer la logique : les agents IA ne “rajoutent” pas seulement une fonctionnalité, ils modifient l’importance stratégique des étapes 4–5 (évaluation/ décision)

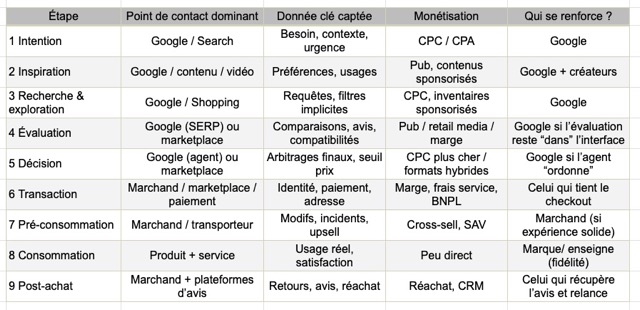

5) La captation de valeur par acteur

L’objectif n’est pas de remplir chaque case avec un euro exact (je fournirai plus tard un simulateur), mais d’indiquer :

- le point de contact dominant (qui tient l’interface)

- la donnée captée

- la monétisation typique (compte de résultat)

- et la direction de la valeur stratégique

Journey map en 9 étapes

Ce tableau explique pourquoi Google peut capter énormément même en laissant la transaction au marchand : si Google contrôle l’évaluation et la décision, il contrôle la distribution. Et le résultat qui en résulte.

6) Deux limites à la captation

1) Qualité de recommandation et responsabilité implicite

Dans notre exemple, le bricolage est un mauvais terrain pour les recommandations approximatives : compatibilités (batteries, systèmes), sécurité, usage. Plus l’agent délègue, plus la qualité devient une contrainte économique. Cette approche fonctionne tant que l’agent réduit réellement les retours et la frustration.

2) Transparence des incitations

Dès que l’interface pivot choisit et ordonne, la question de l’incitation (sponsorisé vs optimal) devient structurelle. Les débats publics sur privacy et shopping assisté ne sont pas triviaux. Ils montrent que la confidentialité et l’impartialité de l’intermédiaire sont des sujets sensibles coté utilisateur.

7) La bataille ne porte pas sur le checkout, mais sur le point de contact du choix

On peut regarder l’agentic commerce comme une nouvelle couche d’UX et vu du client elle l’est réellement.

Coté marchand, c’est une bataille stratégique : qui devient la passerelle stratégique du choix ? là où se forment la préférence, la confiance et la décision.

« La valeur ne se capture pas seulement au moment où l’argent change de main, mais au moment où le choix se fige »

Renaud JOLY

Si Google (ou un autre) consolide ces points de contact dans l’interface pivot, il n’a pas besoin de “posséder” toute la transaction pour augmenter sa captation de valeur. Il lui suffit de contrôler l’endroit où ces points de contact se produisent, la transaction devient la suite logique d’un arbitrage déjà réalisé. Le marchand devient un simple exécutant de la transaction.

Sources

- Google (janv. 2026) : New tech and tools for retailers to succeed in an agentic shopping era

- Google Developers (janv. 2026) : Under the Hood: Universal Commerce Protocol (UCP)

- Google (oct. 2024) : The new Google Shopping is rebuilt with AI

- Alphabet (févr. 2026, earnings release PDF) : Alphabet Announces Q4 2025 and Fiscal Year 2025 Results

- Benchmarks CPC (France) : Les CPC moyens sur Google Ads et Prix/coût campagne Google Ads

- Couverture presse résultats Alphabet (févr. 2026) : Financial Times et The Verge